Hvor stort et afkast giver mine udlejningsejendomme i dag? Det er et spørgsmål, jeg ofte modtager. Det er i bund og grund et enkelt spørgsmål, men svaret kan være ret komplekst.

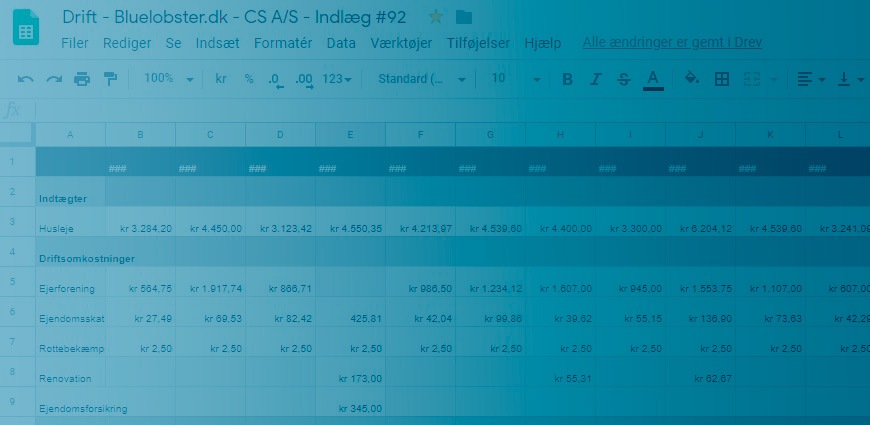

Lad os starte med et grundbudget. I sheetet herunder kan du se resultatet per lejemål, når faktiske faste udgifter er trukket fra.

Der er en samlet lejeindtægt på 57.846,35 kroner/måneden. Jeg har renset det for aconto betalinger til vand, varme og tv-pakker, da det ikke påvirker resultatet (ideelt), men alene giver en lille, ubetydelig likviditetsforskydning. De faste månedlige udgifter er på 16.640,01 kroner. Det beløb dækker over udvendig vedligeholdelse, renholdelse, renovation, rottebekæmpelse og grundskyld. En stor del af det betales indirekte gennem ejerforeningsbidrag.

Det betyder, at der er 41.206,34 kroner/måned tilbage efter de faste omkostninger er fratrukket.

Finansieringsomkostninger

Jeg har sammenlagt betalt 4.104.000 kroner for ovenstående ejendomsportefølje, der er købt i perioden 2014-2019. I dag er der en gæld på 3.244.000 kroner i porteføljen. Den fordeler sig over 3 realkreditlån og 1 banklån.

- #1 Realkredit - fast rente 1,0% - 30 årigt - med afdrag. Restgæld 1.990.000 kroner.

- #2 Realkredit - fast rente 2,0% - 30 årigt - med afdrag. Restgæld 757.000 kroner.

- #3 Realkredit - fast rente 1,5% - 20 årigt - med afdrag. Restgæld 330.000 kroner.

- #4 Banklån - 4% rente - 10 årigt. Restgæld 167.000 kroner.

Hver termin (hver 3 måned) betaler jeg cirka 48.000 kroner i afdrag og renter. Sidste termin udgjorde afdrag (gældsnedbringelsen) cirka 27.000,00 kroner og resten var renter og bidragssats. Regner jeg det om til månedsbasis, betaler jeg cirka 16.000,00 kroner, hvor lidt over halvdelen altså er afdrag.

Jeg øremærker cirka 2.000 kroner/måned til selskabsskat af afdragene.

Det betyder, at der er 23.206,34 kroner/måned tilbage efter afdrag og finansieringsomkostninger

Indvendig vedligeholdelse og afskrivninger

Hvis jeg kontinuerligt skal udbetale 23.206,34 kroner om måneden til mig selv må der ikke gå noget i stykker. Den indvendige vedligeholdelse (maling, gulve m.v.) påhviler lejer, men alment slid af hvidevarer, vinduer, køkken, bad står jeg for. Jeg kan ikke flytte en lejer ind og efterfølgende kræve at lejer udskifter et nedslidt badeværelse. Der er altså en del ting, som jeg stadigvæk skal sørge for selvom indvendig vedligeholdelse påhviler lejer. Herudover er det en også god ide at afsætte lidt til kulance reparationer for at vedligeholde et godt forhold til lejerne.

Hvor meget, du skal afsætte til vedligeholdelse, afhænger af, hvad du kan og vil lave selv. Herunder også hvor meget ejerforeningen tager sig af. Jeg betaler jo allerede et bidrag til ejerforeningen, som i hvert fald dækker hensættelser til udvendig vedligeholdelse og klimaafskærmning. Der er dog grænseområder, der fortolkes forskelligt fra ejerforening til ejerforening. Skal du f.eks. selv bekoste udskiftning af døre og vinduer, deles betalingen med ejerforeningen eller tager ejerforeningen hele udgiften? Hvad med forsyningsrør?

Jeg laver ikke noget håndværksmæssigt selv. Jeg har i stedet hyret en pensionist som vicevært, og han skal selvfølgelig have noget løn. Den samlede omkostninger til udskiftning af et dørhåndtag til 150 kroner bliver derfor nemt 600-700 kroner grundet arbejdsløn og kørsel. Jeg har afsat cirka 45.000 kroner per år til vedligeholdelse – hvilket svarer til 3.214,28 kroner/måned. Det svinger lidt, men har generelt passet meget godt.

Så er der 19.992,06 kroner/måned tilbage efter faste udgifter, hensættelser til vedligeholdelse og finansiering.

Udgifter til at holde selskabet kørerende

Ejendommene er ejet af et aktieselskab. Der er lidt omkostninger til at holde et selskab i luften. Regnskab, bogføringsprogram, lønprogram, lovpligtig arbejdsskadeforsikring m.v. Jeg regner med 1.000 kroner/måned. Så lander jeg på cirka 19.000 kroner/måned.

Administration (arbejde kontra investering)

Jeg administrer selv alt. Jeg tager mig af kontrakter, fremvisning, indkrævning af husleje, markedsføring, henvendelser m.v. Det er at betragte som et regulært arbejde, og det gør jeg også.

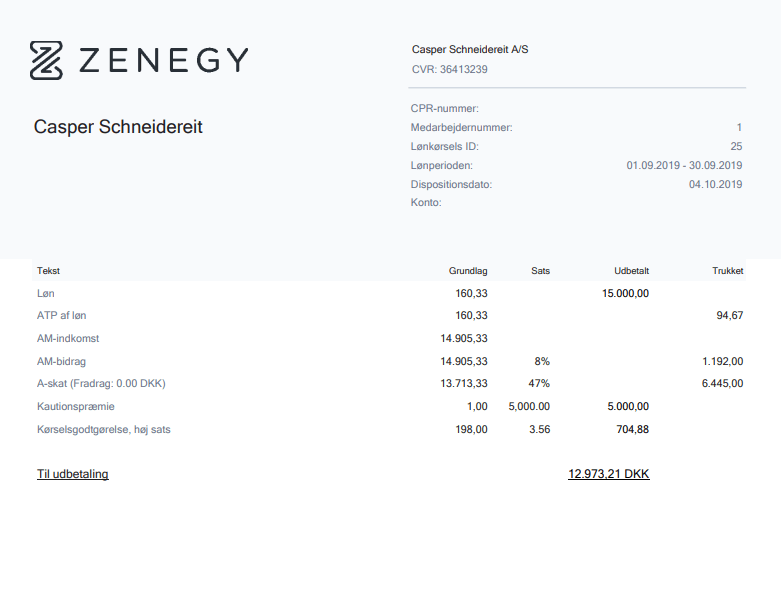

Jeg har et mål om at kunne trække 20.000,00 kroner ud hver måned til mig selv. Det blev muligt efter jeg omlagde mine lån tidligere i år. Da jeg i forvejen bor billigt i en 3-værelses lejlighed, kan jeg i dag (over)leve alene med lønindtægten fra min ejendomsportefølje.

Konkret udbetaler jeg i dag 15.000 kroner/måned i løn til mig selv og 5.000 kroner/måned i kautionspræmie. Kautionspræmien er en betaling for, at jeg kautionerer privat for gælden i mit selskab. Den udgør lige under 2% af den samlede gæld.

Lønseddel. I forhold til at understøtte målet om finansiel frihed, så er det for mig altafgørende, hvad jeg kan trække løbende ud til mig selv.

Værdistigninger på ejendomme

Generelle fald og stigninger i ejendomsmarkedet kan ændre det illikvide afkast. Da jeg primært er interesseret i, hvad jeg kan trække ud til mig selv fra den løbende drift, har værdistigninger og værdifuld ikke nogen væsentlig betydning for det.

Jeg ved, at priserne er steget pænt siden jeg købte de første lejligheder. Tages der udgangspunkt i ovenstående tal med en budgetbelastning på yderligere 25.000 kroner/året til ekstern administration, så vil værdisætningen med et afkastkrav på 8% være cirka 5.250.000 kroner. Det giver en gennemsnitsvurdering på 375.000 kroner/lejemål, hvilket stadigvæk er i den lave ende.

Jeg regner derfor med en friværdi på 2,0 – 2,2 millioner kroner i ejendomsporteføljen.

Det samlede afkast

Det samlede afkast er altså en en god blanding af min egen løn, likvid opsparing i selskabet, værdireguleringer af ejendomme samt gældsnedbringelse. Personligt regner jeg alene med lønnen til mig selv, da det er den del af afkastet, som jeg har umiddelbar frihed til at administrere privatøkonomisk. Det giver med andre ord knap en kvart million om året.

Kommentarer