Jeg har to tests, som et budget for en udlejningslejlighed skal bestå, før jeg vil købe den. Lejligheden skal først og fremmest skabe et positivt afkast på driften. Det vil sige, at alle omkostninger inkl. finansieringsomkostninger, henlæggelser til vedligeholdelse, grundskyld, ejerforening osv. skal kunne dækkes af huslejen. Jeg regner ikke eventuelle værdistigninger ind i dette. Det er naturligvis godt, hvis lejligheden stiger i værdi, fordi markedet udvikler sig positivt, men det er ikke noget, som udlejningscasen må være afhængig af. Fundamentet skal alene være driften og ikke spekulation i udviklingen på ejendomsmarkedet.

Vil du lære at investere i ejendomme? Jeg har samlet al min viden i et 12 timers online kursus. Du får adgang til over 100 videolektioner som tager dig fra A-Z inden for ejendomsinvestering.

Læs mere her

Likviditetsfælden

Herudover kigger jeg på likviditeten i casen. Det er et område, der tilsyneladende ikke er så meget fokus på. Du kan nemlig sagtens investere i en udlejningslejlighed, som skaber et positivt afkast, hvor du tjener penge hver måned på at udleje den, men du skal alligevel have penge op af lommen for at dække alle udgifterne. Problematikken er nemmest at illustrere med et eksempel:

Adskil afdrag og renter på låneydelsen

Når du optager et lån i en lejlighed, vil det ofte være et annuitetslån. Du betaler den samme ydelse hver måned, som dækker både renter og afdrag. Da lånet er stort i starten, vil en stor del af ydelsen gå til renter og en mindre del til afdrag, men i takt med afviklingen vil en stadigvæk større del af ydelsen blive brugt på afdrag, og renteudgifterne vil tilsvarende falde.

Du har kun et regnskabsmæssigt fradrag for renterne. Afdragene skal du stadigvæk betale skat af, men da afdragene nu står i mursten, som skattevæsnet altså ikke direkte tager imod, har du behov for en ekstra likviditet, som svarer til skatteprocenten af de akkumulerede afdrag pr. år.

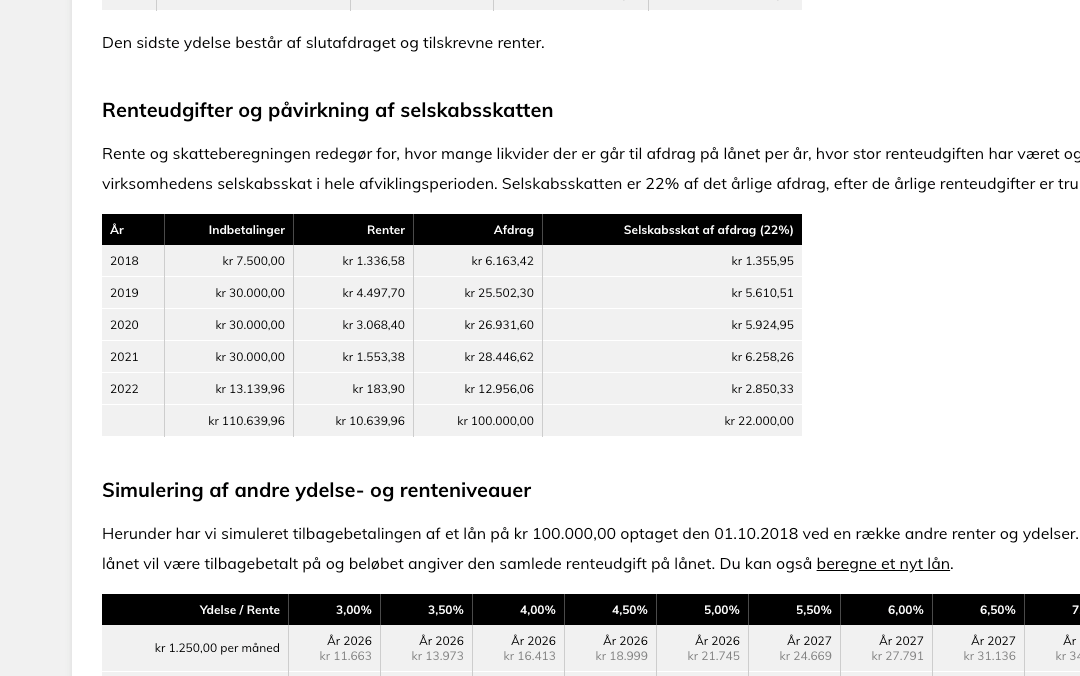

For at skabe mere transparens omkring hele problematikken omkring selskabsskat, har jeg lavet denne beregner, som også inkluderer en beregning af selskabsskatten. Der tages udgangspunkt i et lån på kr. 200.000,00 med 4% i rente og kr. 1.500,00 i månedlig ydelse. I Tabellen herunder kan du se hvor meget selskabsskat, der skal betales af afdragene hver år:

| Ã…r | Indbetalinger | Renter | Afdrag | Selskabsskat af afdrag (22%) |

|---|---|---|---|---|

| 2018 | kr 21.600,00 | kr 7.696,26 | kr 13.903,74 | kr 3.058,82 |

| 2019 | kr 21.600,00 | kr 7.153,90 | kr 14.446,10 | kr 3.178,14 |

| 2020 | kr 21.600,00 | kr 6.568,69 | kr 15.031,31 | kr 3.306,89 |

| 2021 | kr 21.600,00 | kr 5.956,75 | kr 15.643,25 | kr 3.441,52 |

| 2022 | kr 21.600,00 | kr 5.308,70 | kr 16.291,30 | kr 3.584,09 |

| 2023 | kr 21.600,00 | kr 4.651,25 | kr 16.948,75 | kr 3.728,73 |

| 2024 | kr 21.600,00 | kr 3.997,42 | kr 17.602,58 | kr 3.872,57 |

| 2025 | kr 21.600,00 | kr 3.257,59 | kr 18.342,41 | kr 4.035,33 |

| 2026 | kr 21.600,00 | kr 2.512,83 | kr 19.087,17 | kr 4.199,18 |

| 2027 | kr 21.600,00 | kr 1.737,41 | kr 19.862,59 | kr 4.369,77 |

| 2028 | kr 21.600,00 | kr 929,62 | kr 20.670,38 | kr 4.547,48 |

| 2029 | kr 12.330,76 | kr 160,35 | kr 12.170,41 | kr 2.677,49 |

| Â | kr 249.930,76 | kr 49.930,76 | kr 200.000,00 | kr 44.000,00 |

Som det fremgår af tabellen er tilbagebetalingstiden ca. 11,5 år, og i den periode er der 44.000 kr. i selskabsskat, som fordeles ud over årene, hvor der i det næstsidste år betales kr. 4.547,48. For at gøre det nemt for dig selv, kan du tage de kr. 44.000,00, som en gennemsnitlig betragtning hen over hele låneperioden. Det giver rundt regnet 3.850 kr. pr. år.

Selvom du ændrer ydelsen og renten, vil den absolutte selskabsskat, der skal betales, være den samme. Du forlænger bare tilbagebetalingsperioden. Sænker du ydelsen til kr. 1.500,00 pr. måned, vil tilbagebetalingstiden være cirka 13,5 år, hvilket giver et gennemsnit på ca. kr. 3.260,00 pr. år.

Tommelfingerreglen er, at du tager det beløb, du låner med omkostninger (L) og finder ud af, hvor lang tilbagebetalingstid der er i år (A). Det indsætter du i nedenstående formel, som giver den gennemsnitlige selskabsskat per år (Z):

((L/100)*22%) / A = Z

Herunder følger et budget, som viser pengestrømmene på årsbasis for en fiktiv, men repræsentativ udlejningslejlighed:

| Post | Kroner/år |

|---|---|

| Husleje | kr 51.600,00 |

| Aconto, forbrug | kr 6.000,00 |

| Positiv pengestrøm | kr 57.600,00 |

| - | - |

| Ejerforening | kr 16.000,00 |

| Vand/varme (aconto) | kr 6.000,00 |

| Grundskyld | kr 1.000,00 |

| Vedligeholdelse | kr 3.000,00 |

| Administration | kr 5.000,00 |

| Ydelse på lån | kr 21.600,00 |

| Negativ pengestrøm | kr 52.600,00 |

Det vil altså sige, at der er umiddelbart et likviditetsoverskud på kr. 5.000,00 pr. år. Da den gennemsnitlige selskabsskat af afdragene udgør kr. 3.850,00, vil den samlede selskabsskat kunne beregnes som kr. 3.850,00 + (kr. 5.000,00/100*0,22) = kr. 4.950,00. Grunden hertil er, at du også skal betale selskabsskat af de kr. 5.000,00, der er i likviditetsmæssigt overskud. Baseret på budgettet kan det gennemsnitlige resultat gøres op som kr. 3.850/22%*100 = kr. 17.500,00 + 5.000,00 = kr. 22.500,00. Regner vi selskabsskatten af det, lander vi på kr. 4.950,00!

Det hænger derfor sammen likviditetsmæssigt i ovenstående tilfælde.

Som du måske har bemærket, vil selskabsskatten på et annuitetslån altid være det samme, hvilket er 22% af alle afdrag, som jo udgør det samlede, lånte beløb. Det er ydelsen og renten, der bestemmer, hvor mange år skattebyrden og tilbagebetalingen bliver trukket ud over.

Husk, at administration også er en omkostning

I ovenstående regnestykke har jeg sat kr. 5.000,00 af til administration. Det er løn til mig selv for det arbejde, som jeg laver. Typisk stiller banken også krav om, at budgettet skal inddrage udgifter til administration – også selvom du selv står for denne del, og det dermed ikke er en direkte omkostning. Grunden hertil er, at hvis du skulle gå konkurs, og ejendommen skulle ende på bankens hænder, så skal lejeindtægten kunne dække omkostningerne til ekstern administration, så der ikke er tab på driften. Herudover kan det hjælpe mod dårlige lejekontrakter, som virkelig kan trække prisen ned på en ejendom! En del lejekontrakter bærer præg af, at der ikke er taget højde for ALLE udgifter, så ved at tvinge administration ind kan det få udlejer til at genberegne den nødvendige lejeindtægt.

Personligt vil jeg hellere have en lejlighed fyldt med skimmel end en elendig lejekontrakt. Skimmel kan jeg selv komme til livs, men den dårlige lejekontrakt, har jeg ikke mange muligheder for at gøre noget ved.

God fornøjelse med dit udlejningsbudget!

Seneste blogindlæg

Min vej til Økonomisk uafhængighed - status per 1. marts 2022

FIRE

| EJENDOMME: | 19 LEJEMÅl |

| AKTIER: | 250.267,00 kr. |

| CROWDLENING: | 94.456,00 kr. |

35.500,00 kr.

overskud fra investeringer

marts 2022

35.500,00 kr.

Der er 3 år, 4 måneder og 28 dage til jeg er økonomisk uafhængig (som 42-årig)