I dette indlæg vil jeg gennemgå en række forskellige muligheder, hvorfra det er realistisk at kunne opnå lån til ejendomsinvestering i Udkantsdanmark. Realistisk som forstået på den måde, at du kan få en rente, hvor du kan lave et økonomisk bæredygtigt setup.

Det er kun de finansieringsmuligheder, som jeg selv har stiftet erfaring med, som er på listen – se den derfor ikke som udtømmende, men blot som inspiration og indblik i en række af mine erfaringer.

Husk altid at kigge på lånevilkårene

Allerførst skal du skelne mellem variabel og fast rente. Langt de fleste lån er lån med variabel rente. Det gælder banklån, forbrugslån og kviklån, og her kan renten altså stige i takt med det internationale renteniveau.

Der er ofte også en række kattelemme indbygget i disse lån, hvor låneudbyderen kan opsige lånet til fuld indfrielse med eksempelvis 30 dages varsel. Derfor bør du altid liste vilkår og risici op på de lånetilbud, som du får, ellers kan du hurtigt ende med at sidde og sammenligne pærer og æbler.

Online lån og kviklån

Ja, faktisk. Selvom vi er øverst i omkostningsskalaen med de klassiske lån penge online -firmaer, så er der tilsyneladende en teoretisk mulighed for at få et fornuftigt lån. Selvom disse onlinelån ofte er forbundet med store omkostninger til renter og etableringsgebyrer, er der alligevel flere og flere låneudbydere, som reklamerer med bemærkelsesværdige lave renter.

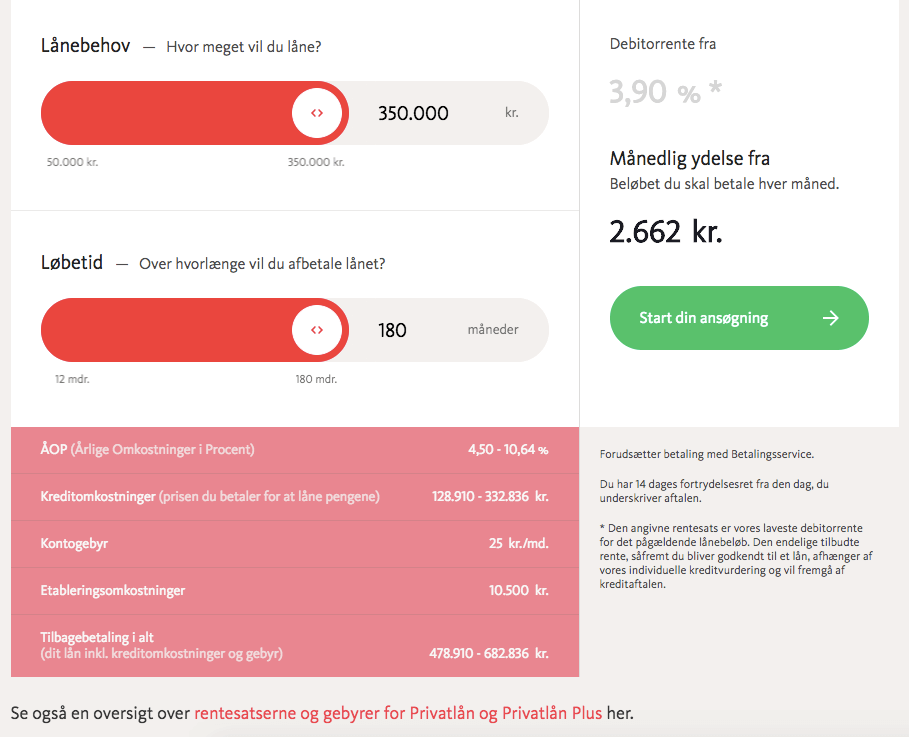

Eksempelvis markedsfører Santander sig med privatlån ned til 3,90% i rente. Det er billigere end de fleste af mine boliglån! Et lån på 350.000 kr. over 180 måneder er altså muligt at få til bare 4,5% i ÅOP. Etableringsomkostninger er på 10.500 kr., og der er et kontogebyr(!) på 25 kr./mnd.

For nogle år siden fik jeg tilbudt et banklån på cirka 5% i en lejlighed, og da jeg så de renteniveauer, som Santander annoncerede med, så prøvede jeg at lave en låneansøgning hos dem. På trods af ganske fornuftig økonomi, god indtægt og alt det der, så kom mit lånetilbud ikke i nærheden af 3,90% i rente. Hvis du selv har fået tilbudt et privatlån på under 5% i rente hos Santander, så skyd mig gerne en mail på casper@dm9.dk .

Fra Santanders hjemmeside den 6 juni 2018.

Crowdlending

Da jeg ikke rigtig fik noget frugtbart ud af min låneansøgning hos Santander, så prøvede jeg en dansk crowdlending-udbyder. Igen med sikkerhed i den ønskede lejlighed, 20% egenfinansiering og fuld, personlig kaution. Deres tilbud var et lån med et tocifret renteniveau, OG så skulle jeg selv skaffe 25% af finansieringen af lånet, der skulle bydes ind gennem deres platform. Det vil sige, at en lejlighed til 400.000 kr., hvor jeg selv kom med 80.000 kr. og skulle låne de resterende 320.000 kr., ville jeg skulle finde långivere, som ville garantere at tegne for 80.000 kr. af mit ønskede lån. Og så ville renten stadigvæk være over 10%! Fuldstændig fjernt fra det tilbud, jeg havde fra banken, og det gav ikke mening at bruge mere tid på det.

Realkreditlån

Det er her, finansieringsguldet er, men der er en række ting, du skal være opmærksom på. Det er svært at få finansieret lejligheder og huse, som koster mindre end 500.000 kr. Herudover skal du vide, at låneudmålingen også skal honorere et afkastkrav. Eksempelvis skal lejligheden mindst give et afkast på 8%, og når de laver deres beregning, inddrager de en række omkostninger, som du nødvendigvis ikke har, f.eks. et ret højt beløb til administration på 7 – 10.000 kr./lejlighed i tilfælde af, at de skulle ende med lejligheden selv.

En anden problematik med låneudmålingen er, at de kan stille krav om, at omkostninger skal selvfinansieres, foruden de 20% du selv skal komme med. Det gælder både kurstab, dokumentgebyr, tinglysning m.v., og det kan blive et relativt stort beløb ift. en lejlighed til 400.000 kr.

Slutteligt tager de ofte også højde for ejerpantebrevet til ejerforeningen. Det er et pantebrev, som ejerforeningen har i lejligheden, og som normalt har forrang ift. almindelig belåning, der skal sikre, at ejerforeningen altid får betalt sine bidrag m.v., hvis ejer skulle blive nødlidende. Dette tages der ligeledes højde for i låneudmålingen, og sådan et ejerpantebrev kan sagtens være på 40.000 kr., som vil udgøre 10% af en lejlighed på 400.000 kr.

Når alt dette gøres op, så kan du opleve at få meget lav låneudmåling, når vi taler billige lejligheder. Som en sidste ting skal du også være opmærksom på bidragssatsen, som udgør en ikke uvæsentlig del af de samlede finansieringsomkostninger.

Der er dog ingen tvivl om, at realkreditlån har de laveste omkostninger og de bedste vilkår, men du skal holde det op imod den reelle egenfinansiering.

Banklån

Som vi kender dem. Jeg betaler i skrivende stund omtrent 4% i rente og cirka 10.000 kr. i omkostninger inkl. tinglysningsgebyrer for en 80% belåning af en lejlighed. Det har været den finansieringsform, som har hjulpet mig mest på de helt billige lejligheder, og hvor jeg nemmest har kunne forhandle mig til bedre vilkår. Jeg har kunne få finansieret låneomkostninger med og stadigvæk få finansieret 80% af salgsprisen på trods af ejerpantebrev til ejerforeningen.

Eksempel på omkostninger og gebyrer på banklån.

Lån fra nær familie

Jeg fik et mindre lån fra mine forældre, da jeg skulle købe min første lejlighed. Renten var 0% (ÅOP 0%), men lånet skulle selvfølgelig betales tilbage. Som en note kan forældre forære et skattefrit beløb til deres børn på 64.300 kr./år/barn i 2018. Det beløb kan reelt blot bruges på at nedskrive gælden, og dermed kan et lån på flere hundred tusinde kroner betales af over ganske få år, hvis man har forældre, der kan og vil det. Har din nære familie midler, og vil de hjælpe dig i gang, kan det være et godt sted at starte - også selvom I måske ikke blive enige om 0% rente.

Den største ulempe ved den form for finansiering er, at det kan give en masse familiær ballade, hvis man ikke honorerer de forpligtelser, som man indvilliger sig på. Det kan også give problemer, hvis ikke det er afstemt med alle parter og andre børn og søskende.

Afrunding

Har du input eller andre erfaringer, så send dem gerne herunder. En vigtig detalje ift. ovenstående er, at alting som udgangspunkt kan forhandles, og du ikke nødvendigvis skal se de finansieringstilbud, du får præsenteret, som noget, der er mejslet i sten.

Held og lykke med at få finansiering til din udlejningslejlighed eller ejendom.

Kommentarer